LG 디스플레이 주가 반등 가능성

- 주식/산업, 기업 이야기

- 2020. 8. 29.

안녕하세요. 자본주의연구원입니다.

오늘은 LG 디스플레이 주가 반등 가능성에 대해 알아보도록 하겠습니다. LG 디스플레이는 중국 기업들과의 경쟁으로 인한 오랜 기간 동안 주가 하락이 이어졌습니다. 하지만 최근에 LG 디스플레이의 주가 반등을 일으킬 만한 환경이 만들어지는 듯하여 소개해드리고자 합니다.

LG 디스플레이는 경기 순환주 속하는 주식으로 사이클을 타는 기업입니다. 디스플레이 침체기에 사서 사이클의 고점에서 판다면 높은 수익률을 걷을 수 있을 것입니다. LG 디스플레이가 주가 반등 키는 환경을 이해하기 위해서는 당사의 제품과 외부적 요인에 대해 알아볼 필요가 있습니다. 또한, LG 디스플레이는 6분기 연속 적자의 늪에 빠져있는데 이를 극복할 수 있을 지도 확인해보도록 하겠습니다.

1. LG 디스플레이 사업 현황 및 출구 전략

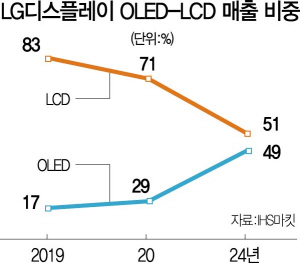

LG 디스플레이의 제품은 TFT-LCD, OLED 로 구분할 수 있습니다. 그리고 각각 매출 비중은 20년 자료 확인해보면 LCD가 71%, OLED가 29%를 차지하고 있습니다. 대부분의 매출액이 LCD에서 나오고 있습니다. 하지만, LCD에서의 경쟁은 치열합니다. 한국, 대만, 일본, 중국 등에서 많은 회사들이 LCD를 생산하고 있습니다. 한국에는 삼성 디스플레이, 대만에는 AU Optronics, 일본에는 Japan display, Sharp, Parasonic LCD 중국에는 BOE 등이 대표적으로 있습니다. 이러한 과도한 경쟁으로 인해 제 36기 반기 영업이익은 -8790억원 정도의 손해를 보고 있습니다. 또한, 대형 Display 패널에서 TV, Monitor, Note/Tablet 등에서 높았던 점유율도 계속하여 하락 하고 있습니다.

LG 디스플레이는 LCD이 구조적 경쟁 상황을 극복하기 위한 전략으로 OLED로의 사업 전환을 활용하고 있습니다. TV 사업에서는 OLED TV를 이용한 프리미엄 제품군을 확대하고 있습니다. 또한, IT 사업에는 IPS와 Oxide 기술에 기반하여 고해상도, 대화면 등 프리미엄 제품을 중심으로 비중을 확대하고 있습니다. Mobile 산업에서는 기존에 다소 약했던 중소형 OLED 사업의 본격 확대를 노리고 있습니다.

2. LG 디스플레이의 LCD 사업 현황

워치뷰에서 LCD 가격을 확인해보면 LCD TV를 기준으로 7.3~10.7% 정도로 상승한 것을 확인할 수 있습니다. 현재까지 매출의 70% 이상을 LCD에 의존하고 있는 LG 디스플레이에 있어서 가뭄에 단비같은 소식이라고 생각합니다.

코로나로 인해 집에 머무는 시간이 증가하면서 TV의 수요 증가 및 국내 업체(삼성, LG 디스플레이)의 LCD 생산 감소가 원인으로 보입니다.

3. LG 디스플레이의 OLED 사업 현황

LG 디스플레이는 OLED로의 사업 전환을 노리면서 광저우 공정을 설립하였습니다. 2019년 8월에 완공후 1년 동안 양산하지 못했습니다. 기간이 많이 지연된 이유는 수율 문제, 고객사 품질 인증 지연, 코로나 등이 원인이었습니다.

현재는 광저우 공장을 본격적으로 가동하기 시작하면서 OLED TV 패널 500만대 목표로 잡고 가동하고 있습니다. 이는 지난해 330만대 목표 대비 50% 가량 높은 수준입니다. 올해 7월까지 전년 대비 50% 가량 높은 수치이긴 하지만 500만대를 달성하기는 어려워보입니다. 다만, 광저우 공장이 가동으로 레버리지 효과를 누릴 것은 분명해 보입니다.

4. LG 디스플레이의 위험성

LG 디스플레이는 OLED 기술의 선두에 서있는 것은 확실합니다. LCD, OLED 사업 현황이 좋아질 기미가 보이고 있으며 반등할 가능성이 높아지고 있습니다. 하지만, LG 디스플레이가 갖는 위험성도 존재하고 있습니다. OLED라는 신기술을 따라 잡기 위해 중국, 일본, 대만 등의 회사들도 노력하고 있습니다. 삼성 전자의 QLED 제품에 TV 시장에서도 많이 밀리고 있습니다.

즉, LG가 갖는 경제적 해자가 많이 약해 보입니다. OLED라는 실질적인 제품 차별화를 이루고 있지만 신기술의 경제적 해자는 길지 못합니다. 또한, 중국 정부의 보조금으로 인해 중국 기업에 비해 비용적 측면에서도 부족해보입니다.

결론적으로, 현재 오랜 기간 동안의 적자로 인해 주가가 많이 빠진 점을 감안하여 1~3년 정도의 단기 반등을 노리고 투자하는 것이 LG 디스플레이 투자 전략에 맞다고 생각합니다. 장기적으로 경쟁자들에 비해 갖는 이점이 오래 갈 것으로 보이지 않습니다.

해당 포스팅은 주식 매수/매도에 대한 추천글이 아니며 정보 제공 목적입니다.

투자에 대한 결정은 투자자 개인에게 있습니다.

'주식 > 산업, 기업 이야기' 카테고리의 다른 글

| 일론 머스크, 테슬라 주식은 애플과 사우디 아람코를 합친 것보다 더 가치 있을 수 있다 (0) | 2022.10.30 |

|---|